GARCH in mean (GARCH-M) model: volatility persistence and risk premia (Excel)

11:10

Asymmetric power ARCH: the most flexible GARCH model? (Excel)

16:42

Threshold GARCH (TGARCH) model: asymmetric volatility persistence (Excel)

6:23

Time Varying Volatility and GARCH in Risk Management

22:22

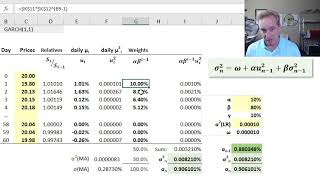

GARCH model - volatility persistence in time series (Excel)

23:08

DCC GARCH model: Multivariate variance persistence (Excel)

14:45

Volatility: GARCH 1,1 (FRM T2-23)

19:03

Black-Litterman model explained (Excel)

13:44